坏账准备是什么科目,坏账准备科目详解

你有没有想过,为什么银行和公司总会在账本上留出一笔神秘的“坏账准备”?这可不是随便写的数字哦,它可是有着大来头的。今天,就让我带你一探究竟,揭开“坏账准备”这个神秘科目的面纱吧!

什么是坏账准备?

想象你开了一家小店,每天都会有顾客来买东西。有时候,顾客会欠你钱,对吧?但是,万一有些顾客因为各种原因,比如破产啦、搬家啦,就是没钱还你,那怎么办呢?这时候,你就得准备一笔钱,以防万一。

在会计的世界里,这笔钱就叫做“坏账准备”。简单来说,它就是公司为了应对可能无法收回的应收账款而提前预留的资金。这样一来,即使真的有坏账发生,公司也不会因为一下子损失太多而陷入困境。

坏账准备的作用

坏账准备的作用可大啦!首先,它可以帮助公司更真实地反映财务状况。如果没有坏账准备,公司可能会把应收账款全部计入资产,这样一来,账面上的资产看起来很漂亮,但实际上却隐藏着风险。

其次,坏账准备有助于公司进行风险管理。通过预估可能出现的坏账,公司可以提前做好应对措施,比如调整经营策略、加强信用管理等。

再者,坏账准备还能保护公司的利益。一旦坏账发生,公司可以从坏账准备中提取资金来弥补损失,减少对其他财务资源的占用。

坏账准备的计提方法

那么,坏账准备是怎么计提的呢?这里有几个常用的方法:

1. 应收账款余额百分比法:根据历史数据,估计一定比例的应收账款可能无法收回,然后按照这个比例计提坏账准备。

2. 账龄分析法:将应收账款按照账龄分类,对不同账龄的应收账款分别估计坏账准备。

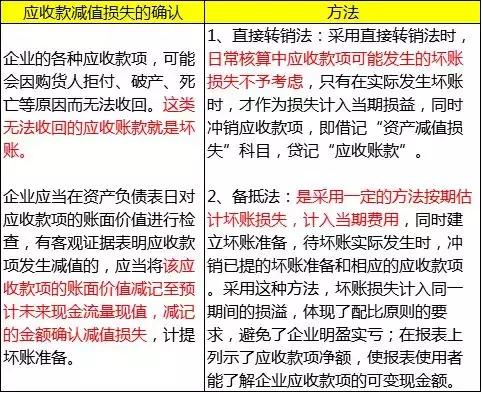

3. 个别认定法:针对每一笔应收账款,根据具体情况判断是否需要计提坏账准备。

4. 直接计提法:直接根据实际情况,对无法收回的应收账款计提坏账准备。

坏账准备的会计处理

在会计处理上,坏账准备通常通过以下步骤进行:

1. 计提坏账准备:根据上述方法,计算出应计提的坏账准备金额。

2. 借记“坏账准备”科目:在借方记录坏账准备的增加。

3. 贷记“信用减值损失”科目:在贷方记录因计提坏账准备而产生的损失。

4. 实际发生坏账:当坏账发生时,从“坏账准备”科目中提取资金,同时借记“应收账款”科目,贷记“坏账准备”科目。

5. 核销坏账:将实际发生的坏账从“应收账款”科目中核销,同时借记“坏账准备”科目,贷记“应收账款”科目。

坏账准备的监管

我们来看看坏账准备的监管。根据我国相关法律法规,企业应当建立健全坏账准备制度,确保坏账准备的计提符合实际情况。同时,监管部门也会对企业进行定期检查,确保企业按照规定计提和使用坏账准备。

坏账准备这个科目虽然神秘,但它在会计体系中扮演着至关重要的角色。了解它,不仅能让你更好地理解企业的财务状况,还能帮助你更好地进行风险管理。所以,下次再看到“坏账准备”这个词,可别再觉得它陌生啦!